Alles, was Du über das Basiskonto wissen musst

Das Basiskonto garantiert europaweit das Recht auf ein Girokonto! Die Banken haben seit Juni 2016 kein Recht mehr, missliebige Kunden abzulehnen. Sie sind zum Vertragsabschluß verpflichtet. Auf dieser Seite erfährst Du alles über dieses neue Basiskonto. Ich werde Dir auch verraten, bei welchen Banken Du ein solches Basiskonto komplett ohne Kontogebühren eröffnen kannst.

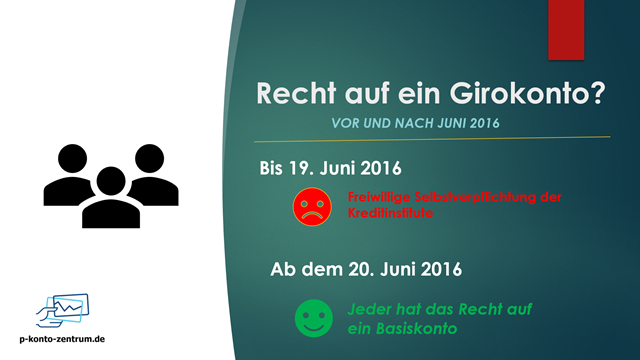

Frohe Kunde für alle Menschen mit schlechter Bonität. Seit Juni 2016 gilt europaweit eine gesetzliche Pflicht, jedem ein Girokonto einzurichten. Wir reden über das Basiskonto, oft auch “Jedermannkonto” oder “Girokonto für Alle” genannt. Auch Kunden mit schlechtester Bonität darf das Basiskonto nicht verweigert werden. Bis zu diesem Zeitpunkt gab es nur eine “freiwillige Selbstverpflichtung” der Kreditinstitute, die zwar gut funktionierte, aber eben nicht gut genug. Schätzungen gingen zwischen 500.000 bis 1.000.000 Menschen ohne eigenes Konto aus, alleine in der Bundesrepublik Deutschland.

Das war natürlich ein unhaltbarer Zustand in einer Gesellschaft in der die grundlegenden Rechtsgeschäfte bargeldlos erfolgen. Welcher Arbeitgeber zahlt den Lohn noch in der Lohntüte? Welcher Vermieter lässt sich noch auf Barzahlungen ein? Was ist mit Telefon, Strom oder Internet? Ohne ein eigenes Girokonto ist in der heutigen Zeit kein geordnetes Leben mehr möglich. Dies sahen auch die EU-Kommisäre nicht anders. Die Idee des Basiskonto war geboren und Mitte Juni 2016 dann endlich auch umgesetzt.

Welche Leistungen umfasst das Basiskonto?

Das Basiskonto soll die grundlegenden Zahlungsfunktionen sicherstellen. Es sollen Ein- und Auszahlungen sowohl am Schalter als auch Geldautomaten möglich sein. Weiterhin umfasst es folgende, minimalen Leistungsmerkmale:

- Lastschriften

- Daueraufträge

- Überweisungen

- Girocard

- Manchmal wird auch noch eine Prepaid Mastercard angeboten

Wer hat Anspruch auf ein Basiskonto?

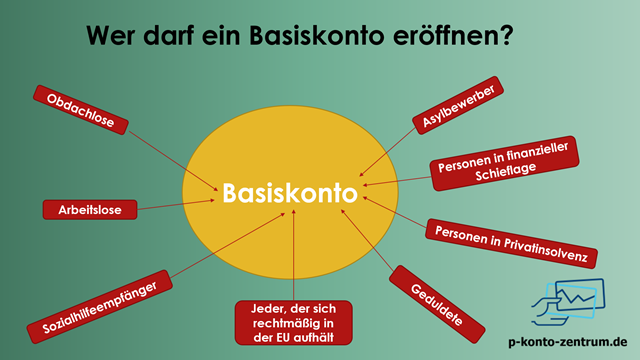

Die Antwort lautet kurz und bündig: Jeder hat den Anspruch. Jeder, der sich rechtmäßig in der EU aufhält genießt dieses Recht. Unabhängig davon, über welches Einkommen er verfügt oder wie seine SCHUFA Auskunft aussieht. Die Banken unterliegen hier einem sogenannten Kontrahierungszwang. Selbst Obdachlose oder abgelehnte, jedoch geduldete Asylbewerber besitzen ein gerichtlich durchsetzbares Recht auf ein Basiskonto! Ich fasse hier noch in einer kurzen Liste den Personenkreis zusammen, dem jetzt das Jedermannkonto nicht mehr verweigert werden darf:

-

- Jeder, der sich rechtmäßig in der EU aufhält

- Personen ohne festen Wohnsitz

- Asylsuchende

- Arbeitslose

- Sozialhilfeempfänger

- Geduldete, die aus rechtlichen Gründen nicht abgeschoben werden dürfen

- Personen in der Privatinsolvenz

- Personen in finanzieller Notlage

Es genügt eine Postanschrift, unter welcher der Basiskonto-Kunde erreichbar ist. Dies muss keinesfalls die Meldeadresse sein, über die beispielsweise Obdachlose ohnehin nicht verfügen. Die Anschrift von Verwandten, Bekannten oder auch einer sozialen Einrichtung genügt vollständig. Jedoch sollte im eigenen Interesse sichergestellt sein, dass die Post den Empfänger dann auch tatsächlich erreicht.

Im übrigen ist es auch komplett egal, wie hoch, wie niedrig oder wie regelmäßig die Zahlungseingänge erfolgen. Die Bank darf aus diesen Gründen Niemanden, aber auch wirklich Niemanden, ablehnen.

Worauf hast Du keinen Anspruch?

Im Prinzip fallen alle Zusatzleistungen fort, die an eine gewisse Bonität gekoppelt sind. Kontoüberziehung, Kreditkarte oder ein Kredit sind bei diesem Girokonto für Alle selbstverständlich nicht inkludiert. Dies wäre auch nicht sonderlich sinnvoll oder zielführend.

Wo ist der Anspruch auf das Basiskonto gesetzlich geregelt?

Die Rechtsgrundlage ist das Zahlungskontengesetz in Verbindung mit der Zahlungskonto-Identitätsprüfungsverordnung. Das brauchst Du Dir allerdings nicht zu merken. Wichtig ist, dass Du weisst, dass Du einen Anspruch auf ein Basiskonto hast. Die Kreditinstute wissen das ebenso und werden Deinen Kontoeröffnungsantrag deswegen auch nicht ablehnen.

Das Basiskonto kann auf Antrag von Beginn an als Pfändungsschutzkonto geführt werden.

Diese Vorgehensweise empfiehlt sich allerdings nicht, wie Du auch hier nachlesen kannst. Eine prophylaktische Führung des Kontos, ob Basiskonto oder nicht, ist nur in den wenigsten Fällen empfehlenswert. Es genügt vollkommen das Basiskonto als P-Konto fortzuführen NACHDEM eine Pändung auf dem Konto eingegangen ist.

Bei wem kann ich ein Basiskonto eröffnen?

Das geht bei jeder Bank, die Kontenmodelle für Privatkunden anbietet. Diese sind dazu im übrigen gesetzlich verpflichtet und dürfen Dir Dein Recht nicht verwehren. Auch reine Onlinebanken unterliegen diesem Kontrahierungszwang. Es gibt nur wirklich sehr wenige Ablehnungsgründe, welche das Kreditinstitut geltend machen darf.

Die gesetzlichen Ablehnungsgründe:

Folgende Gründe zählt der Gesetzgeber auf:

- Antragsteller verfügt bereits woanders über ein Girokonto, welches er auch nutzen kann.

- Vorsätzliche Straftat gegenüber der der Bank, ihren Mitarbeitern oder Kunden -> rechtskräftige Verurteilung innerhalb eines Zeitraums von 3 Jahren vor der Antragstellung

- Antragsteller war bereits Kunde bei dem Kreditinstitut. Dieses Konto wurde ihm jedoch wegen Zahlungsverzug oder Nutzung zu verbotenen Zwecken rechtmäßig gekündigt.

- Antragsteller lässt befürchten, dass eine Geschäftsbeziehung zwischen ihm und dem Kreditinstitut die allgemeinen Sorgfaltspflichten der Bank verletzen würde.

- Antragsteller lässt befürchten, dass er gegen das Geldwäschegesetz verstoßen wird.

Was darf ein Basiskonto kosten darf

Das Gesetz äußert sich da leider wenig verbindlich und wachsweich. Die Gebühren für das Jedermannkonto sollen angemessen, marktüblich und sich am allgemeinen Level für das Führen regulärer Girokonten orientieren.

Die Preise schwanken zwischen 0 Euro und über 300 Euro jährlich!

Du erkennst bereits wie hoch die Bandbreite der möglichen Gebühren ist, die Dich erwarten. Zum Glück warten eine ganze Reihe von Kreditinstituten mit gebührenfreien Basiskontomodellen auf. Insbesondere die Direktbanken sind hier zu nennen, die positiv überraschen.

Bei den Fillialbanken bekommt man mitunter manchmal den Eindruck, als ob über die hohen Gebühren, die ungeliebte weniger zahlungskräftige Kundschaft abgeschreckt werden soll.

Bei diesen Banken kannst Du ein gebührenfreies Basiskonto eröffnen:

Wir geben Dir hier eine Auflistung sämtlicher Onlinebanken, welche ein gebührenfreies Führen eines Basiskonto ermöglichen. Lass Dich also nicht verschaukeln und falle nicht auf teure Angebote dubioser Anbieter herein.

Du musst für ein Basiskonto nichts bezahlen – es gibt derzeit genügend gebührenfreie Alternativen:

- Comdirect (nicht ganz kostenlos, aber mit 1,99€/Monat sehr günstig) – Kontoeröffnung ist online möglich!

- Consorsbank (ohne Kontoführungsgebühr!)

- Deutsche Skatbank (ohne Kontoführungsgebühr)

- DKB Basiskonto

- IngDiba (Link öffnet ein pdf-Dokument der IngDiba mit den Bedingungen für das Basiskonto)

- Sparda Bank Baden-Württemberg (Link öffnet ein allgemeines Infoblatt zum Basiskonto als PDF-Dokument)

- Sparda Bank München

- Wüstenrotbank

Andere Kreditinstute greifen in die Vollen!

Die deutschen Großbanken, wie Deutsche Bank, Commerzbank oder die Deutsche Bank verlangen erhebliche Gebühren jeden Monat. Wenn Du dort ein Basiskonto eröffnen möchtest, musst Du teilweise tief in die Tasche greifen. Mit Jahresgebühren von über 100 Euro ist zu rechnen.

Die regionalen Fillialbanken, Sparkassen oder Volksbanken variieren teilweise erheblich in den Kontoführungsgebühren. Von gebührenfreien Kontoführungen bis hin zu über 300 Euro jährlich ist da alles möglich. Hier solltest Du direkt vor Ort in die Filliale gehen und die genauen Bedingungen erfragen.

Wie Du ein Basiskonto eröffnen kannst und welche Unterlagen Du dazu brauchst

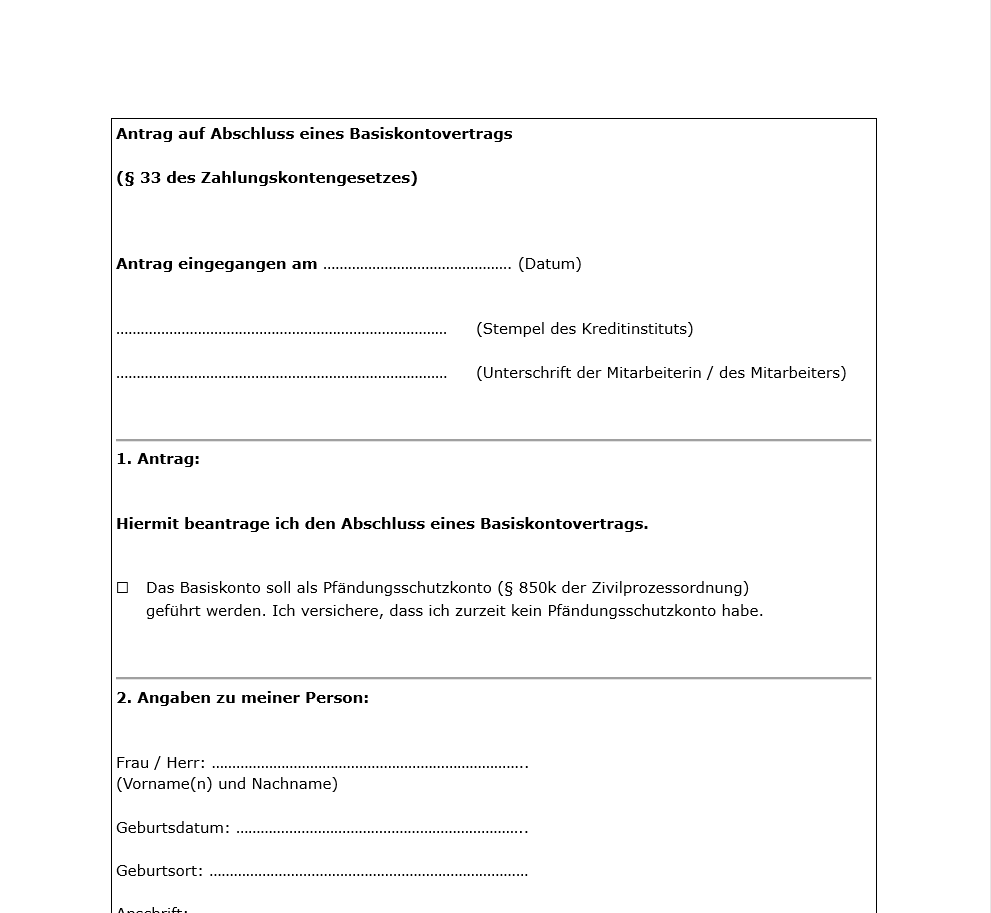

Es gibt für die Eröffnung eines Basiskontos ein spezielles Anmeldeformular. Mit diesem kannst Du das Basiskonto bei Deiner künftigen Bank beantragen. Vorgeschrieben ist dieses Formular jedoch nicht. Du brauchst Dich eigentlich auch nicht um dieses Formular kümmern. Das betreffende Kreditinstitut wird Dich informieren in welcher Weise die Antragstellung zu erfolgen hat. Den Basiskontoantrag kannst Du Dir selbstverständlich bei Bedarf auch bei uns im Downloadcenter holen.

Letztlich muss die Bank noch Deine Identität überprüfen können. Daher ist es wichtig, dass Du über einen der folgenden Identifikationsnachweise verfügst. Voraussetzung ist immer, dass das Dokument über ein Foto von Dir verfügt und die wichtigsten persönlichen Daten, wie Name, Vorname, Geburtsdatum und Geburtsort enthält. Dies wären zum Beispiel:

- Reisepass

- Personalausweis

- Aufenthaltsgenehmigung – Aufenthaltsgestattung

- Duldungspapier der Ausländerbehörde

- Ankunftsnachweis

Wie bereits oben schon einmal erwähnt benötigt die Bank von Dir eine Adresse unter der Du postalisch erreichbar bist. Das muss nicht die Meldeadresse. Die Adresse von einem Verwandten, einem Freund oder einer Beratungsstelle wäre ausreichend.

Darf die Bank meinen Kontoeröffnungsantrag ablehnen?

Nein, das darf sie nicht. Die Bank unterliegt einen sogenannten Kontrahierungszwang. Das bedeutet sie muss mit Dir diesen Vertrag abschließen. Ob sie will oder nicht.

Anders wäre es nur, wenn ein gesetzlicher Ablehnungsgrund vorläge. Der häufigste legitime Ablehnungsgrund wäre der Fall, dass Du bereits über ein anderes Girokonto verfügen kannst. Das Gesetz schreibt dir zwar das Recht zu ein Girokonto zu führen. Es gibt aber kein Recht darauf zwei oder mehr Basiskonten zu unterhalten.

Die anderen Ablehnungsgründe spielen in der Praxis eine nur untergeordnete Rolle. Die Bank müsste immer den Nachweis führen können, dass ihr eine Geschäftsbeziehung mit Dir nicht zuzumuten wäre. Da müsste in der Vergangenheit schon erhebliches vorgefallen sein, damit diese Gründe greifen könnten.

Was mache ich, wenn mir die Bank trotzdem kein Basiskonto eröffnen möchte?

Zuerst solltest Du immer überprüfen, ob nicht einer der oben beschriebenen gesetzlichen Ablehnungsgründe vorliegt. Liegt tatsächlich ein solcher vor, musst Du die Entscheidung der Bank akzeptieren und es eventuell bei einem anderen Kreditinstitut versuchen.

Beschwerde beim zuständigen Ombudsmann (Schlichtungsstelle)

Liegt hingegen kein Ablehnungsgrund vor, kannst Du dich an den zuständigen Ombudsmann wenden. Wer da genau zuständig ist, kann und muss Dir die Bank mitteilen. Du kannst Dich auch auf dieser Seite informieren.

Die Entscheidung des Ombudsmannes ist jedoch für die Bank nicht bindend. In der Regel werden diese jedoch problemlos und klaglos akzeptiert.

Verwaltungsverfahren bei der BaFin

Du hast die alternative Möglichkeit eines Verwaltungsverfahrens bei der BaFin, der Bundesanstalt für Finanzaufsicht. In diesem Verfahren prüft die BaFin Dein Anliegen. Wurde Dein Kontoeröffnungsantrag zu Unrecht abgewiesen, kann die BaFin die Kontoeröffnung anordnen. Dies bedeutet die Bank muss Dir jetzt das Konto eröffnen. Du erhältst von der BaFin immer einen abschließenden Bescheid.

Das Basiskonto kann auf Wunsch von Beginn an als Pfändungsschutzkonto geführt werden

Bereits beim Kontoeröffnungsantrag kann der Wunsch geäußert werden das Basiskonto als P-Konto zu führen. Dies geschieht durch einen einfachen Haken an der entsprechenden Stelle des Antrags. Gleichzeitig muss noch erklärt werden, dass Du bei keiner weiteren Bank ein Girokonto als Pfändungsschutzkonto führst.

Dies ist jedoch eigentlich so gut wie nie zu empfehlen. Das vorsorgliche Unterhalten eines P-Kontos verursacht mehr Probleme als dass es Nutzen bringen würde.